- Les tarifs et garanties évoluent régulièrement selon les assureurs et la réglementation

- Chaque véhicule et chaque profil de conducteur nécessite une analyse personnalisée

- Les exclusions de garantie varient selon les contrats et doivent être vérifiées avant souscription

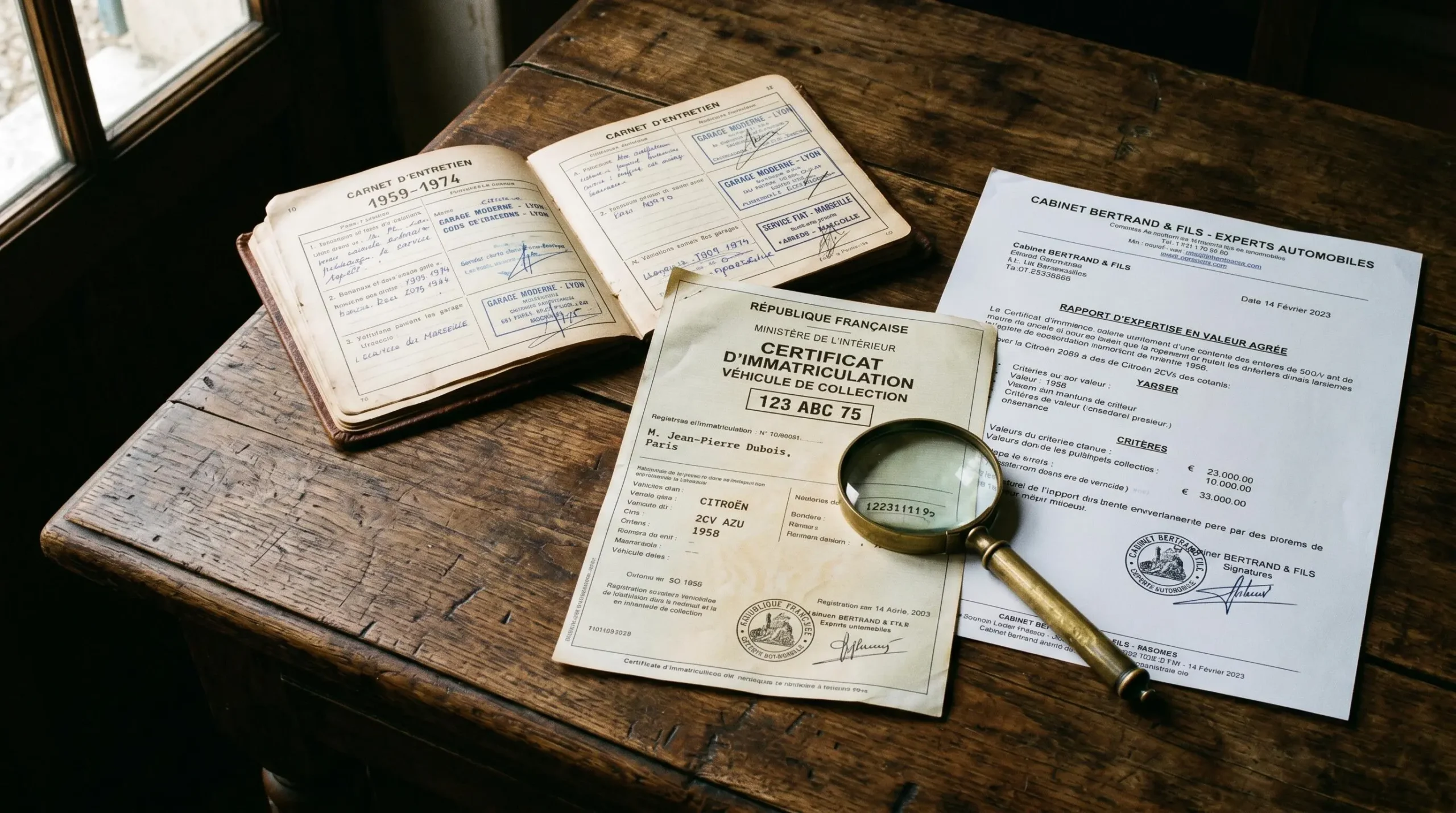

- La valorisation d’un véhicule de collection requiert une expertise professionnelle actualisée

Risques identifiés :

- Sous-évaluation du véhicule entraînant une indemnisation partielle en cas de sinistre total

- Choix de garanties inadaptées à l’usage réel du véhicule

- Non-respect des clauses d’usage limitant la couverture

Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine. Consultez un conseiller financier ou notaire pour toute décision patrimoniale.

Pour une analyse personnalisée de votre situation, il est recommandé de consulter un courtier spécialisé en assurance de véhicules de collection ou un assureur agréé possédant une expertise reconnue sur ce marché de niche.

Lorsque vous possédez un véhicule de collection restauré avec soin ou un modèle de prestige acquis au prix d’un investissement conséquent, la question de l’assurance dépasse largement le simple respect de l’obligation légale. Les propriétaires découvrent souvent, au moment d’un sinistre, que leur assureur généraliste applique une valorisation standard qui ignore totalement la rareté du véhicule, l’état de conservation exceptionnel ou les milliers d’heures de restauration investies.

Les retours terrain montrent que les écarts d’indemnisation atteignent couramment 40 à 60% entre une évaluation en valeur vénale classique et la valeur réelle de marché d’un véhicule d’exception. Cette réalité impose de repenser entièrement l’approche assurantielle dès l’acquisition, en privilégiant des garanties sur-mesure adaptées aux spécificités de ces automobiles hors normes.

Au-delà de la seule question financière, les critères de choix reposent sur trois piliers décisifs : la méthode de valorisation contractuelle, l’expertise sectorielle de l’assureur face aux véhicules rares, et la capacité à moduler les garanties selon l’usage réel déclaré. Ce guide décrypte ces enjeux pour vous permettre de souscrire un contrat véritablement protecteur.

Vos 4 priorités avant de souscrire

- Privilégier une valeur agréée actualisée plutôt qu’une valeur vénale standard (écart d’indemnisation 40-60% en cas de sinistre total)

- Vérifier l’inclusion d’une assistance 24/7 avec dépanneurs qualifiés pour véhicules anciens

- Déclarer précisément votre usage annuel (kilométrage, type déplacements) pour optimiser le tarif

- Comparer 3-4 formules en analysant les exclusions de garantie spécifiques (rallyes, prêt véhicule, stockage)

Pourquoi les véhicules rares exigent une approche assurantielle différente

Les assureurs généralistes construisent leurs grilles tarifaires sur la base d’un usage automobile quotidien standardisé : trajet domicile-travail, kilométrage annuel de 12 000 à 15 000 km, stationnement sur voie publique. Ce modèle devient inadapté face à un véhicule de collection qui dort en garage sécurisé onze mois par an et ne parcourt que quelques centaines de kilomètres lors de rassemblements.

Premièrement, la valorisation patrimoniale d’un véhicule d’exception repose sur des critères totalement étrangers aux barèmes standards : rareté du modèle, état de conservation d’origine, traçabilité documentée, authenticité des pièces mécaniques. Un assureur généraliste appliquera mécaniquement la cote argus ignorant ces facteurs déterminants. Deuxièmement, le profil d’usage limité justifie une tarification radicalement inférieure, comme le mesure le baromètre sectoriel de la FFVE qui établit une moyenne de moins de 1 000 km parcourus annuellement. Troisièmement, la sinistralité spécifique nécessite des dépanneurs qualifiés capables de manipuler des mécaniques anciennes fragiles.

Vigilance sur l’indemnisation en valeur vénale : L’erreur la plus couramment constatée chez les propriétaires consiste à accepter une garantie en valeur vénale (argus standard) pour un véhicule de collection. En cas de sinistre total, l’indemnisation se base sur la cote générique du véhicule, ignorant totalement la rareté, l’état de restauration et les options d’origine. L’écart constaté atteint couramment 40 à 60% de perte financière par rapport à la valeur réelle de marché. Exiger systématiquement une expertise contradictoire pour établir une valeur agréée contractuelle actualisable annuellement.

Face à ces spécificités, les assureurs ayant développé une expertise sectorielle affichent des résultats de satisfaction significativement supérieurs aux acteurs généralistes. Cette reconnaissance repose sur une connaissance approfondie du marché et des attentes spécifiques des propriétaires. Prenons une situation classique : un collectionneur possède une sportive italienne des années 1970 restaurée intégralement, qu’il utilise uniquement lors de trois à quatre rassemblements annuels. Son assureur historique lui propose une formule tous risques à tarif plein, basée sur une valeur vénale de 35 000 euros alors que la cote actuelle du modèle en état concours dépasse 60 000 euros. En se tournant vers une assurance prestige pour voiture de collection adaptée à son usage réel et intégrant une expertise contradictoire, il divise sa cotisation annuelle par deux tout en garantissant une indemnisation fidèle à la valeur patrimoniale réelle. Un nombre croissant de véhicules bénéficient de ce type de couverture spécialisée, témoignant d’une maturité du marché.

Cette dynamique s’inscrit dans un cadre réglementaire strict. Comme le prescrit l’article L211-1 du Code des assurances, toute personne dont la responsabilité civile peut être engagée du fait d’un véhicule terrestre à moteur doit être couverte par une assurance garantissant cette responsabilité. Cette obligation légale constitue le socle minimal, mais elle ne dit rien de la protection du véhicule lui-même ni de la méthode d’évaluation en cas de dommages.

Les trois garanties qui font vraiment la différence

Concentrons-nous sur les trois mécanismes qui changent radicalement votre niveau de protection et d’indemnisation. Ces garanties décisives séparent une couverture symbolique d’une véritable sécurisation patrimoniale.

La valeur agréée constitue la pierre angulaire d’un contrat adapté aux véhicules d’exception. Contrairement à la valeur vénale qui fluctue selon les barèmes du marché de l’occasion standard, la valeur agréée résulte d’une expertise contradictoire réalisée avant la souscription, qui fixe contractuellement le montant d’indemnisation en cas de sinistre total. Cette méthode écarte toute discussion ultérieure et garantit le versement de la somme convenue sans abattement pour vétusté.

L’assistance dépannage spécialisée disponible 24/7 représente la deuxième garantie structurante. Un véhicule ancien ne peut être remorqué comme une berline moderne : absence de direction assistée, freinage délicat, carrosserie fragile. Les formules spécialisées incluent un réseau de dépanneurs formés aux véhicules de collection, capables d’intervenir avec un plateau adapté et de rapatrier le véhicule vers le réparateur habituel plutôt que vers le garage de dépannage le plus proche.

| Critère | Assureur généraliste | Assureur spécialisé collection | Impact en cas de sinistre |

|---|---|---|---|

| Valorisation véhicule | Valeur vénale argus standard | Valeur agréée par expertise contradictoire | Écart indemnisation 40-60% en faveur valeur agréée |

| Prise en compte usage limité | Tarif standard basé usage quotidien | Réduction selon kilométrage déclaré | Économie 25-40% sur cotisation annuelle |

| Assistance dépannage | Dépanneur standard polyvalent | Dépanneurs qualifiés véhicules anciens | Évite dommages mécaniques lors remorquage inadapté |

| Exclusions rallyes touristiques | Exclusion systématique | Couverture possible selon formule | Accès sécurisé aux rassemblements et convoyages |

| Délai traitement dossier | Délai standard 15-30 jours | Réactivité renforcée (réponse sous 48h) | Fluidité administrative et réassurance |

La troisième garantie décisive concerne la protection tous événements au-delà de la seule responsabilité civile obligatoire. Celle-ci couvre exclusivement les dommages causés aux tiers, mais ne protège en rien votre propre véhicule en cas de vol, incendie, vandalisme, bris de glace ou événements climatiques. Pour un véhicule dont la valeur dépasse plusieurs dizaines de milliers d’euros, limiter sa couverture à la RC revient à parier sur l’absence totale de sinistre durant toute la période de détention. Le coût moyen des sinistres enregistre une hausse continue de 4,5% en 2024.

- Si votre véhicule est stocké avec un usage inférieur à 1000 km par an (sorties occasionnelles) :

Privilégiez la valeur agréée (indispensable), une garantie immobilisation longue durée, la couverture vol et incendie avec franchise réduite, et envisagez l’option suspension hivernale du contrat pour économiser sur la cotisation durant les mois d’immobilisation. Formule recommandée : Essentielle ou Confort selon la valeur du véhicule.

- Si votre véhicule est utilisé lors de rallyes et rassemblements (1000 à 5000 km par an) :

Exigez la valeur agréée (indispensable), une assistance 24/7 spécialisée avec retour au garage habituel, la couverture explicite lors de convoyages et déplacements touristiques, ainsi qu’une protection juridique renforcée. Formule recommandée : Confort ou Étendue selon la fréquence des sorties.

- Si votre véhicule de prestige a un usage régulier ou quotidien (plus de 5000 km par an) :

Optez pour une formule tous risques avec valeur agréée, une garantie conducteur renforcée, une protection tous événements incluant bris de glace et vandalisme, et la mise à disposition d’un véhicule de remplacement pendant la durée des réparations. Formule recommandée : Étendue ou Intégrale selon la valeur du véhicule et l’exposition aux risques.

Au-delà de ces trois garanties fondamentales, les formules spécialisées proposent généralement des options complémentaires modulables : protection juridique dédiée aux litiges automobiles, garantie des accessoires et équipements d’origine, extension aux déplacements européens avec assistance rapatriement.

Ce qui détermine vraiment votre tarif annuel

La tarification d’une assurance pour véhicule d’exception repose sur une logique radicalement différente de celle appliquée aux automobiles standard. Les cinq critères suivants influencent directement le montant de votre cotisation annuelle.

L’âge et la rareté du véhicule constituent le premier facteur. Paradoxalement, un véhicule très ancien bénéficie souvent d’une cotisation inférieure à un modèle récent de forte valeur, dès lors qu’il respecte les critères d’éligibilité au statut de véhicule de collection. Les automobiles de plus de 30 ans peuvent prétendre à une carte grise collection, mention qui ouvre l’accès aux formules spécialisées à tarif préférentiel.

Le kilométrage annuel déclaré et le type d’usage représentent le deuxième levier d’optimisation tarifaire. Un véhicule utilisé exclusivement pour des sorties touristiques occasionnelles et plafonné à 2 000 km annuels justifie une réduction significative par rapport à un usage quotidien. Il est recommandé de déclarer une fourchette réaliste légèrement supérieure à votre usage constaté, pour éviter tout risque de dépassement.

Les trois derniers critères exercent une influence complémentaire. Le lieu de stockage et les équipements de sécurité installés (garage fermé privatif, alarme agréée, traceur GPS) justifient des réductions substantielles, tandis qu’un stationnement sur voie publique entraîne une majoration voire un refus de couverture pour certaines garanties. Le profil du conducteur (âge, ancienneté permis, antécédents) s’applique selon les mêmes règles que l’assurance classique, avec une tolérance accrue pour les conducteurs seniors expérimentés. Enfin, la valeur assurée détermine mécaniquement la cotisation : plus la somme garantie est élevée, plus la prime augmente proportionnellement.

En pratique, comptez une fourchette de cotisation annuelle comprise entre 200 et 800 euros pour un véhicule de collection à usage limité inférieur à 5 000 km par an, avec une valeur entre 10 000 et 50 000 euros. Les véhicules de prestige à usage quotidien peuvent atteindre 1 000 à 3 000 euros selon le niveau de garanties.

Les réponses aux interrogations les plus fréquentes

Cinq questions reviennent systématiquement lors de la souscription d’un contrat pour véhicule d’exception. Voici les réponses concrètes et actionnables.

Mon véhicule est-il éligible à une carte grise collection et quelles sont les conséquences sur l’assurance ?

Un véhicule de plus de 30 ans peut généralement prétendre au statut de véhicule de collection avec une carte grise spécifique. Cette mention ouvre l’accès aux assureurs spécialisés et à des formules adaptées à l’usage limité. Les assureurs exigent toutefois le respect de conditions strictes : usage non quotidien (kilométrage annuel plafonné entre 2 000 et 5 000 km selon formules), stockage sécurisé déclaré, et souvent la détention d’un véhicule moderne pour l’usage courant. Vérifiez auprès de votre préfecture l’éligibilité précise selon l’année de première mise en circulation.

Puis-je suspendre temporairement mon contrat d’assurance durant l’hiver pour économiser ma cotisation ?

Certains assureurs spécialisés proposent effectivement une option de suspension hivernale (généralement 3 à 6 mois consécutifs) pour les véhicules stockés et non utilisés. Cette formule permet de ne conserver qu’une garantie minimale (vol et incendie) et de réduire significativement la cotisation pendant la période d’immobilisation. Attention : le véhicule doit impérativement rester immobilisé dans un lieu déclaré et sécurisé, et vous devez réactiver la garantie complète avant toute remise en circulation. Contactez votre assureur en amont pour vérifier la disponibilité de cette option dans votre contrat.

Suis-je couvert lors de rallyes touristiques et rassemblements de véhicules anciens ?

La couverture lors de rallyes touristiques et rassemblements dépend strictement de votre formule de garanties et des exclusions contractuelles. Les assureurs généralistes excluent systématiquement toute participation à un événement organisé, même touristique. Les assureurs spécialisés proposent généralement une couverture explicite pour les rallyes touristiques déclarés (hors compétition chronométrée) dans leurs formules intermédiaires et étendues. Vérifiez impérativement les conditions générales avant toute inscription à un événement, et déclarez si nécessaire chaque participation selon les exigences de votre contrat.

Comment faire évoluer la valeur agréée de mon véhicule en cours de contrat ?

La valeur agréée contractuelle peut et doit être actualisée régulièrement pour refléter l’évolution de la cote du marché et les éventuelles restaurations réalisées. La plupart des assureurs spécialisés proposent une révision annuelle de la valeur agréée, sur présentation d’une expertise actualisée réalisée par un expert agréé. Cette démarche entraîne généralement un réajustement de la cotisation proportionnel à la nouvelle valeur assurée. Anticipez cette révision si vous réalisez des travaux de restauration importants ou si la cote de votre modèle évolue significativement à la hausse, afin d’éviter une sous-assurance critique en cas de sinistre.

Quel est le délai réel d’indemnisation en cas de sinistre total avec perte du véhicule ?

Le délai d’indemnisation après sinistre total varie selon la complexité du dossier et la réactivité de l’expertise. Pour un véhicule assuré en valeur agréée avec expertise préalable à jour, les délais constatés oscillent généralement entre 30 et 60 jours après réception de l’ensemble des pièces justificatives (constat, rapport expert, titre de propriété). Ce délai peut s’allonger en cas de désaccord sur l’évaluation ou de pièces manquantes. Les retours d’expérience clients soulignent l’importance de la réactivité du service sinistre : certains assureurs spécialisés affichent des délais réduits grâce à leur connaissance du marché et leurs experts internes dédiés. N’hésitez pas à interroger votre assureur sur les délais moyens constatés lors de la souscription.

- Faites réaliser une expertise contradictoire pour établir la valeur agréée de votre véhicule avant toute souscription

- Déclarez avec précision votre kilométrage annuel réel et le type d’usage prévu (stockage, rallyes, quotidien)

- Vérifiez expressément la présence d’une assistance 24/7 avec dépanneurs qualifiés et choix du réparateur

- Lisez intégralement les exclusions de garantie concernant les rallyes, le prêt du véhicule et les conditions de stockage

- Comparez au minimum trois formules d’assureurs spécialisés avant de prendre votre décision finale

Protéger un véhicule d’exception nécessite de dépasser la logique standardisée des assurances généralistes pour adopter une approche véritablement sur-mesure. Les trois garanties décisives (valeur agréée, assistance spécialisée, protection tous événements) et les cinq critères de tarification constituent les fondations d’une couverture adaptée. La prochaine étape consiste à solliciter des devis personnalisés auprès d’assureurs reconnus pour leur expertise sectorielle.